海天炸雷:YYDS从来都是骗人的

有人烟处,必有海天。

在大A,海天亦是绝对的市场明星,去年呼风唤雨,估值一度去到了令人无法想象的地步——113倍,估值泡沫比2015、2007要夸张得多,但终究还是要回归常识。

今天(8月31日),浓眉大眼的海天跌停了,历史上较为罕见,较年初更是暴跌42%,蒸发市值3000亿。

跌这么多,不单是挤了挤估值泡沫,基本面逻辑也一定是发生了深刻变化。这里,我们不妨从最新披露的半年报中找找答案。

1业绩雷

今年上半年,海天营收123.3亿,同比仅增6.36%,归母净利润为33.5亿,同比仅增3%。分拆看,Q2营收51.7亿,利润13.99亿,同比下滑9.39%、14.68%。

这是海天上市以来首次单季度出现下滑,以往海天都是稳定20%上下的增长,这份稳健增长也是海天享有高估值的原因。现在,高增速不再,杀估值便是理所当然。

不过,相比调味品同行,海天Q2的表现展现出了龙头老大的实力。要知道,上半年颐海下滑12%,中炬下滑39%,千禾下滑58%,天味下滑62%(Q2还亏损了451万)。

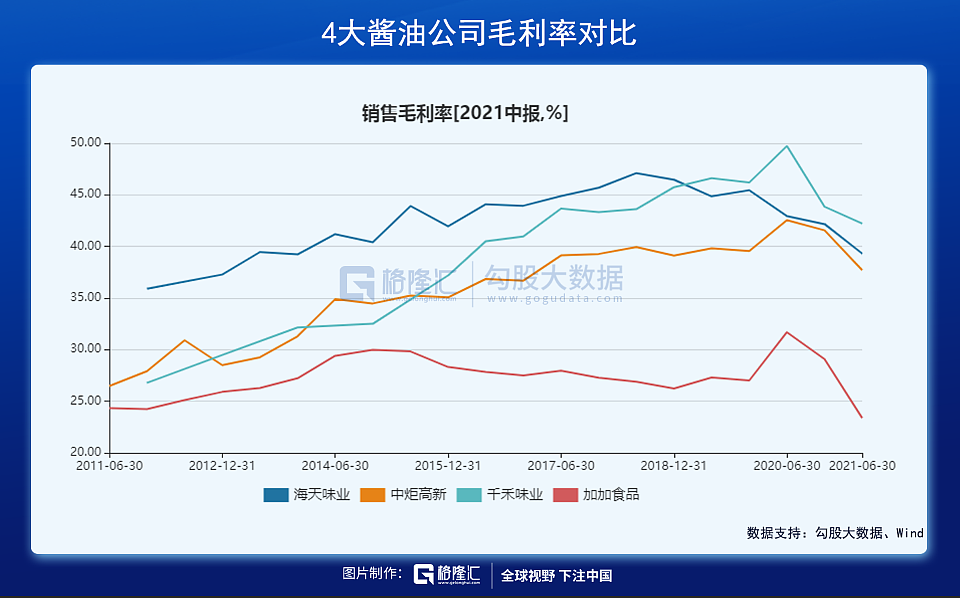

2021年H1,海天毛利率为39.31%,相较于去年末下滑2.86%,主要系大豆、包材等原料价格上涨幅度较大,而优化产品结构等措施难以完全对冲。当然,同行们毛利率下滑更大。

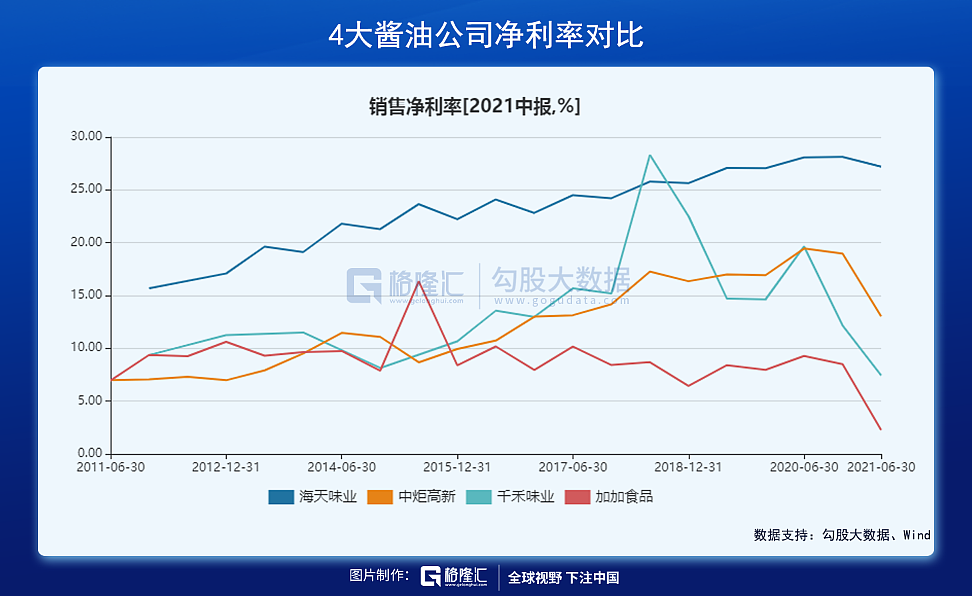

海天净利率为27.2%,较去年末下滑0.91%,整体维持非常高的水平。其中,销售费用率仅5.48%,处于历史低位,较去年末还下滑了0.51%(主要系Q1广告费下滑44%),管理费用率为4.21%,与过去几年变化不大,另外财务方面表现越来越好,H1为-2.17%,而去年末为-1.72%。

而同行们三费控制要差得多。海天、中炬、千禾、加加分别为7.5%、22%、32.5%、19.5%。后三者三费快速增长,净利率也下滑之迅猛。

此外,我们关注到海天H1的合同负债(预收账款)为23.18亿元,同比罕见下滑8.8%。这亦是公司2014年上市以来的首次下跌。反观存货,H1高达17.81亿元(逼近2019年全年数据),同比大增20.7%。再根据此前券商调研数据,海天渠道库存约2个月,处于偏高水平。

从这些数据可以看出,海天接下来的业绩表现仍然不乐观。

总结来看,海天上半年业绩相比爆大雷的同行们要好很多,但自身业绩还是下滑明显,且中短期内还看不到拐点,与当前高估值并不匹配,亦是股价直接跌停的重要逻辑。

2成本大增

中期而言,海天所处赛道的基本面发生了恶化。首先,原材料的持续暴涨,对盈利产生直接冲击。

海天味业的成本主要由大豆、白糖、PET和玻璃构成,2019年占比分别为18%、14%、12%、12%。而这4种原材料从去年4月开启飙涨模式,其对应期货分别大涨14%、110%、40%(用上游PTA代替)、55%。

原材料大幅上涨,对于海天在内的调味品企业产生巨大的盈利压力。而却不能通过终端产品涨价来转移。早在2020年12月,海天便宣布2021年海天产品不涨价,打破市场热议调味品行业将涨价的传闻。

可见,原材料大涨且价格高企,对于调味品企业们至少产生数个季度(至少1-2个季度)的持续冲击。那么,问题来了,海天们为何不转移成本端的压力?答案,很简单,下游需求非常疲软。

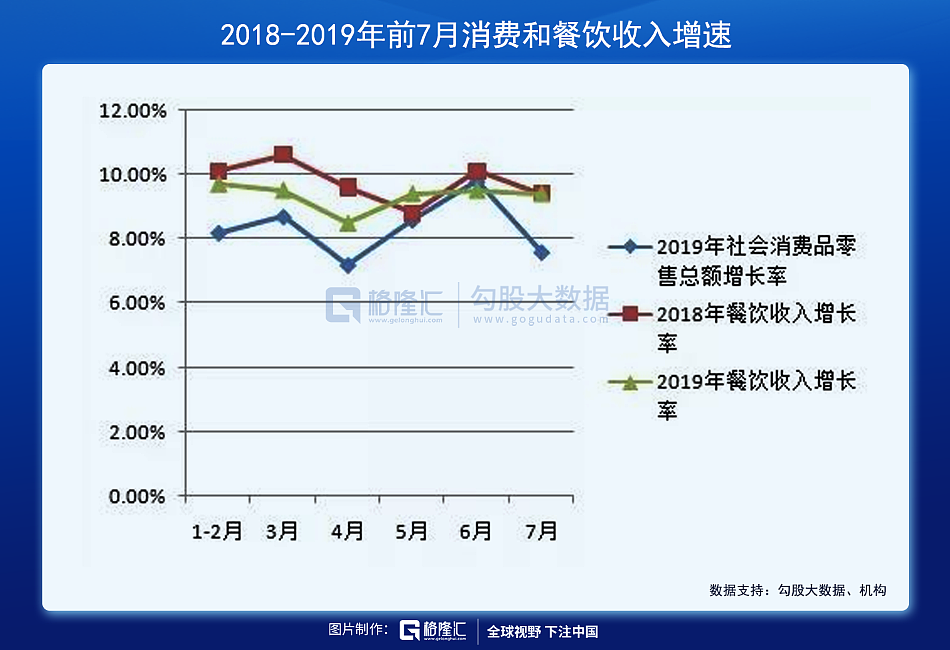

今年7月,社会消费总额同比增速8.5%,前值12.1%,两年平均增长4.3%,较上月回落0.1%,大幅低于市场预期。而在疫情之前,消费整体增速还有8-9%。

细分来看,前7月餐饮收入25463亿元,7月3751亿元,两年复合平均增速仅有1.05%、1.26%。而在疫情之前,餐饮收入每年增速高达9%左右。

消费萎靡,除了表层次受到疫情扩散与自然灾害的影响外,更深层次的原因在于贫富差距扩大导致的居民可支配收入不足以支撑社会整体的有效需求。这亦是当下反垄断的重要原因之一。

消费是消费品企业更为上层的宏观数据,前者持续疲弱,反应到微观上一定对应着消费品企业高增速会下台阶。类似房地产增速下来了,房企业绩增速慢了,下游家电增长也不行了。

具体看海天,餐饮渠道占收入比重的60%,如果大消费环境持续萎靡,海天还会受到较为明显的冲击与影响。

3竞争格局

除了原材料暴涨,叠加消费萎靡的大逻辑外,调味品行业的竞争格局也变差了。

在大消费领域,调味品细分赛道其实是不错的。2014-2020年,中国调味品市场规模从2595亿元增长至3950亿元,年复合增速达7.25%。

此外,盈利水平还比较高(40%+),市场也给调味品企业们非常高的估值水平,导致了各路资本疯狂扩张产能,毕竟制作工艺并不复杂,门槛并不高。

海天味业:高明基地继续增资扩产,年产能增加45万吨,宿迁基地二期项目开工。另外,2020年1月在南宁投资20亿建调味品生产基地,分二期,第一期2021年建成产37万吨调味品,第二期 2022年建成投产58万吨调味品。每年约增加50万吨产能,至2023年产能达到520万吨。

中炬高新:2020年4月投资12.75亿元,对中山基地升级改造扩产,年生产能力将从31.43 万吨,提升至58.43万吨。至2023年公司总产能约150万吨。

今年7月,公司定增募资70亿,用于阳西美味鲜300万调味品的扩产项目,总投资121.5亿。9年时间,投产完毕要到2032年,目前需先看到2023年三大生产基地扩产到170万的完成情况及销售情况。

千禾味业:投资总额5.39亿的“年产25万吨的酱油、食醋项目”的产能已经建成。另外,年产60万吨的调味品产能还在路上,建设周期从2020年1月开始到2024年12月,分5年建设,第一期便要完成年产20万吨酱油、10万吨料酒,第二期年产能30万吨酱油。

……

可以预见,调味品行业未来竞争会非常激烈,增加销售费用是必然选择。如此一来,行业竞争格局相比以前要恶化多了。

4社区团购

除了以上变化,调味品企业销售端还面临渠道重大变革,让海天这种老江湖都觉得很可怕。社区团购对C端渠道价格体系与客流均冲击较大,经销商备货情绪受到影响。这是海天预收账款罕见下滑的重要原因之一。

不仅是海天,还有一大批快消品公司均受到社区团购的冲击。盐津铺子、加加食品、三只松鼠、蓝月亮、金龙鱼、中炬高新、周黑鸭等在不同场合表示:低估了社区团购对于传统商超渠道的冲击,进而影响了利润。

社区团购的崛起刚刚满1年,但新物种的发展势头却远超想象。

2021年,美团优选、多多买菜、橙心优选、兴盛优选GMV目标分别为2000亿、1500亿、1000亿、800亿,远超传统商超巨头。永辉超市和高鑫零售在2020年的营收额均才900多亿元。要知道,几家社区龙头平台分走的大部分蛋糕来源于传统商超、农贸市场等场景的巨额流量。看看永辉超市的股价走势:

具体到调味品,据国泰君安测算,2021年社区团购将分流12.63%的酱油销售额。这意味着海天巨头们不布局社区团购新渠道,将流失掉10%以上的市场份额。多么夸张啊!

为什么社区团购能在如此之短的时间内快速崛起呢?最本质的原因是商业模式。

过往传统流通渠道的模式为品牌商——一批商——二批商——三批商——消费者,终端产品价格相对于出厂价的加价幅度在45%-50%。而社区团购大幅压减了中间批发流程,降低了25-30%的渠道加价。这样一来,社区团购的价格优势非常凸显,平台也得以高速发展。

不Care社区团购渠道,会眼睁睁面临市场份额被竞争对手蚕食。但选择拥抱,同样会面临调整与威胁。

首先,社区团购会分走流量蛋糕,会冲击原有经销渠道体系。有点类似格力之电商渠道。过去很多年,格力经销体系非常成熟与完善,助力业绩持续高速成长,但电商新渠道出现过后,原有深度捆绑的经销渠道反而成为了竞争劣势,格力几年前调转船头大力转型电商新零售,但渠道改革至今仍未有显著成效。

其次,社区团购还会导致快消品公司原有的定价体系错乱,且有可能助推行业价格战,拉低行业整体产品均价,阻碍产品的提价周期,因为社区团购以便宜、低价为主要卖点。过去,快消品公司有自己的经销体系,会比较好的执行公司既定的经营、提价等战略,掌控力和话语权都是很强的。但到了少数几个强势平台端上,话语权将明显被削弱。

新渠道的变革,会对海天在内的快消品产生很大困扰。社区团购新战场,鹿死谁手,还没有定数,但大概率还是现有的几个头部品牌,但调整需要很长时间。且毛利率、提价周期等会不会持续受到冲击,还不可知,需要进一步观察。

5尾声

海天持续大跌,散户却乐意接盘。去年8月,总股东4.65万户,仅仅1年时间,快速攀升至16.2万户,增幅高达248%(相比今年2月大增144%)。这种现象在很多白马股上都有体现,诸如恒瑞医药、上海机场、长春高新等等。无非过去几年的白马牛市行情教育了我们:小跌小买,大跌大买。但现在,很多行业内卷,不少赛道龙头已经发生了基本面的深刻变化。

很无奈,这波套牢了一大批人。并且,海天接下来面临诸多增长困境,业绩拐点还尚需时日,今年恐怕是看不到了,61倍还有进一步下行空间。悲观情况下,至少先回到过去10年估值中位线——50倍左右吧!

未来2-3年,我们或许很难再吃估值的钱,至多吃一吃业绩成长的钱,1年涨个15%、20%也就这样了,不能期望太高。在今年218崩盘前,能全身而退的人把未来几年的钱都赚走了,要知道那时海天113倍、千禾110倍,天味120倍,中炬高新80倍。

然而疯狂过后,一地鸡毛——天味跌71%,中炬跌64%,千禾跌61%,加加跌51%,海天跌43%。

这恐怕需要很长的时间慢慢愈合伤口。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:墨羽枫香,数据支持:勾股大数据(www.gogudata.com),36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64