海归博士创立中国合成生物学第一股!打破垄断,单项产品年入17亿

又是一家超过 500 亿元市值的公司将登陆科创板,这次不是热门的芯片、医药和互联网小巨头,而是普通投资者可能关注并不多的合成生物科技公司。

2020 年 8 月 7 日,被称为 “合成生物学第一股” 的凯赛生物发布公告称已完成新股认购,即将在科创板挂牌上市。从认购情况来看,除了战略配售 1.96 亿元,网上网下投资者缴款认购金额合计达53.62亿元,超出预期水平。

简单来说,这是一家以合成生物学等学科为基础,利用生物制造技术,从事新型生物基材料的研发、生产及销售的高新技术企业,招股书显示,其本次登陆科创板公开发行股票不低于 41668198 股,发行价格为 133.45 元 / 股,募资规模为 46.99 亿元,估算市值超过 500 亿元,将来跃升为科创板市值前十也不是没有可能。

图|科创板市值前十

凯赛生物成立于 2000 年,从发展年头上来看已然是家资质够老的公司。事实上,凯赛生物早在 2011 年就曾推进赴美 IPO,不过由于多种因素最终铩羽而归。

根据 2011 年 8 月凯赛生物向 SEC 递交的上市申请文件显示,凯赛生物 IPO 发行价区间为 12-14 美元,计划募资 7000 万 - 8000 万美元,而当时的中概股如今天一般,正面临信任危机,数十家公司被揭财务漏洞,美股市场并没有给予这家公司太多关注。

据凯赛生物创始人之一张启先当时透露:“海外投资者给的估值太低,价格杀得很厉害,我们计划每股 15 美元之上,但他们杀到了不到 5 美元。”

为避免流血上市,所以暂缓决定 IPO 进度,而这一暂缓就过了 9 年时间,且伴随着这家公司上市进程的,还有一桩索赔数千万的“中国专利署名第一案”,凯赛生物与中科院微生物所、山东瀚霖生物之间的专利署名纠纷断断续续打了十多年官司,至今才有所缓和。

现在,投资热情高涨的科创板已成为很多本土科技公司的上市首选,“合成生物学第一股”能借此完成新的跳跃么?

年入 17 亿,全靠生物基“长链二元酸”

首先来看一下合成生物技术的宏观潜力。生物产业可以称为是 21 世纪创新最为活跃、影响最为深远的新兴产业之一,与半导体芯片产业一样,同是我国战略性新兴产业的主攻方向。2015 年~2017 年间,工信部、国家发改委、科技部等都陆续出台过相关鼓励政策,来加速生物技术的创新发展。

合成生物学是 21 世纪初兴起的生物学分支学科,科学家们尝试在现代生物学与系统生物学的基础上,引入工程学的思想和策略。

早在 2004 年,《麻省理工科技评论》就曾把 “合成生物学” 评为十大突破性技术,科学家们通过基因编辑技术改造生命体以设计合成,使得在生物体内定向、高效组装物质和材料逐步成为可能,研发成果可应用于生物材料、生物燃料、生物医药等多种领域。

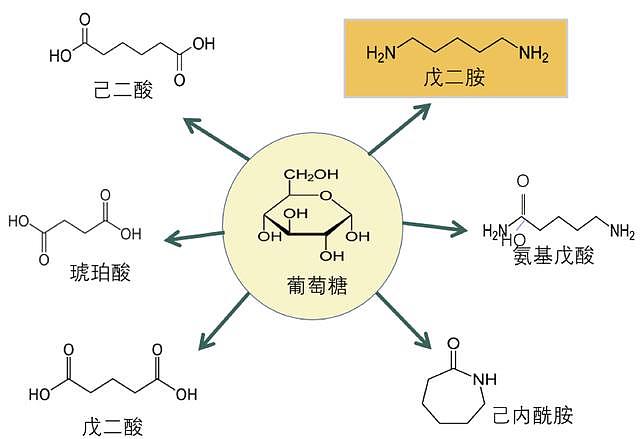

图|部分成熟的合成生物材料

在过去二十年中,合成生物学表现出巨大发展潜力,理论上大多数现有石油化学品物质、材料都可以被生物合成,但是生物转化的效率以及从实验室合成到产业化放大过程中,仍有大量需要解决的科学和技术问题,而这就是凯赛生物在做的一件事情。

凯赛生物当前主要的收入来源是旗下 “生物法长链二元酸” 系列产品,报告期内(2017、2018、2019 年),该系列产品占主营业务收入的比重分别为 99.62%、99.70% 和 99.56%,2019年达17.71亿元。

二元酸和二元胺聚合可得到聚酰胺,可作为香料、热熔胶、润滑油、涂料等合成原料。因此,凯赛生物计划围绕聚酰胺产业链生产生物法长链二元酸系列、 生物基戊二胺及生物基聚酰胺产品等,有望广泛应用在汽车、电子电器、纺织、医药、香料等多种领域。

招股书披露,杜邦、艾曼斯、赢创、诺和诺德等国际知名企业目前都是其大客户,凯赛生物的 “生物法长链二元酸” 系列产品在全球市场已处于主导地位,此外还有重要储备级产品,例如生物基聚酰胺及其单体生物基戊二胺也已完成中试,这些产品后期规模化生产有望解决国内双单体聚酰胺行业核心原材料依赖进口的瓶颈难题,这是凯赛生物被称为 “合成生物第一股” 的前提。

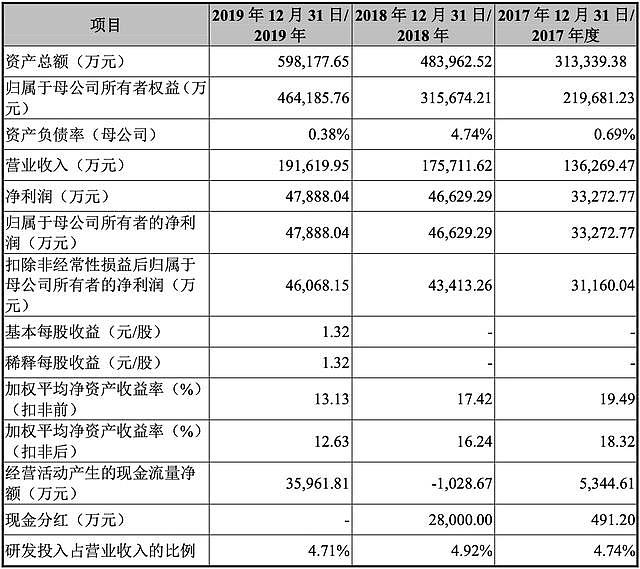

另外,经营了 20 年的凯赛生物,财务方面与很多亏损上市的生物技术公司不同,该公司的盈利能力和现金流比较可观。截至 2020 年 3 月 31 日,凯赛生物的资产总额为 59.27 亿元,负债总额 11.63 亿元。

在 2020 年第一季度,尽管有全球疫情的影响,该公司仍实现了 4.06 亿元营收,净利润达 1.18 亿元。其 2019 年全年的营收水平达 19.16 亿元,同比增长 9%,净利润为 4.79 亿元,同比增长近 3%,研发投入占营收比重持续平稳,4.7% 左右,去年约为 9000 万元水平。

图|报告期内财务状况

还有一点值得肯定的是,这些营收不全是来自国内市场。报告期内,凯赛生物的境外营收比例一直大于国内市场,2019 年,境外营收占比为 54.44%,境内营收的比例则为 45.56%,而在 2017 年的时候,境外的营收比例曾高达 60.16%。

除了主打产品“生物法长链二元酸”,凯赛生物旗下的生物基聚酰胺及其单体生物基戊二胺也有少量研发试制和试生产的产品对外出售。2017-2019 年度,生物基聚酰胺及其单体销售金额分别为 509.00 万元、3019.04 万元以及 5806.48 万元,由于是试生产阶段,这部分财务未体现在发行人报告的主营业务收入中,只是作为发行人重要的在研产品及下一步投资建设项目披露,这些新产品也是上市募资后主要的资金使用流向。

图|上市募资用途

所以从基本面来看,凯赛生物是一家有 “家底儿” 的企业。相比很多亏损上市的科技股,并没有太强的上市圈钱收割资本的意味,且报告期内没有出现太大的经营波动,稳中求进,只是近年来单靠 “生物法长链二元酸” 系列产品已经显示出了增长疲态,而关于在建新项目的规划很大程度上则是为了探索新的增长点。

这些新项目建成投产后,凯赛生物的产品线和产能会得到明显扩张,全部产品产能预计可达到 7.5 万吨生物法长链二元酸、4 万吨生物法癸二酸、5 万吨生物基戊二胺、10 万吨通用型聚酰胺、2 万吨高性能长链聚酰胺,主要风险就是新产品的研发成果优劣,以及市场客户买不买单的问题。

50 后海归创业 20 年,有望突破卡脖子局面

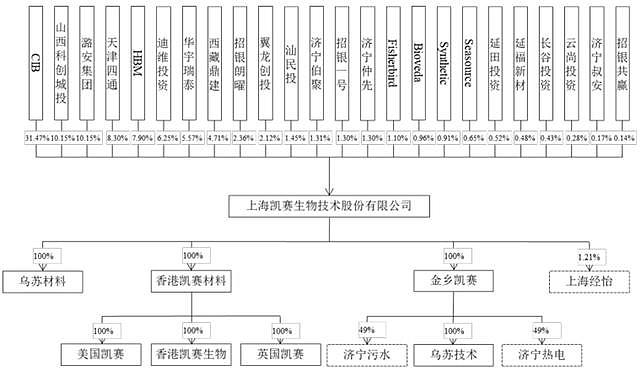

凯赛生物的前三大股东分别是 CIB(持股 31.47%)、山西科创城投(持股 10.15%)、潞安集团(持股 10.15%)。其中 CIB 为凯赛生物创始人、董事长兼总裁刘修才家族 100% 控股,而山西科创城投的实际控制人为山西省财政厅,潞安集团实际控制人则为山西省国资委,国资背景还是比较明显的。

与现在很多风口浪尖的创业明星不同,创始人刘修才生于 1957 年,那一辈人的经历在如今看来都颇具年代感,比如恢复高考、改革开放、下海潮等。1979 年到 1989 年,建国以来的第一波创业潮造就了很多 “个体户”,而第二次创业潮约在 1992 至 1997 年期间,不少人放弃“铁饭碗” 下海经商,也有一批学有所成的知识分子热情于回国效力。

图|凯赛生物股权架构

1977 年高考恢复,刘修才就考进了中国科技大学攻读近代化学。1989 年,他在美国威斯康星大学密尔沃基分校读完生物化学博士,并于 1991 年至 1994 年 6 月在美国山度士 (Sandoz) 药物研究所任资深研究员。

促使刘修才回国创业的契机是 1993 年在纽约召开的一次侨领会议,当时国内改革开放的发展也迫切需要海外华人的努力,受此感召,刘修才在 1994 年从山度士辞职,回国逐梦。

但从科研到创业并没有想象中那么简单,在生物制药和生物化工领域几经摸索,1997 年,中关村几间不大的办公室内,刘修才和团队正式开始了凯赛生物的早期创业,并于 2000 年正式注册成立了有限公司。

而据早期报道,2010 年,凯赛生物的长链二元酸产品就已在中国市场实现了 95% 的占有率,国际市场占有率也接近 50%,成为了这个细分赛道的主导供应商,这也是当时该公司试图赴美 IPO 的一大因素。

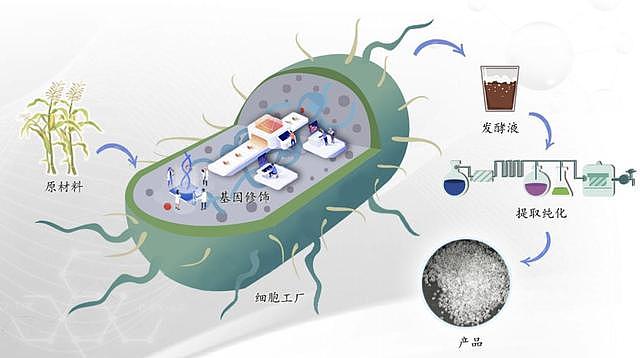

长链二元酸、戊二胺等物质其实早在 20 余年前已在实验室中实现了生物转化,但在规模化生产过程中存在技术瓶颈,导致产出率低、成本高、产品质量不达标等问题,因而无法实现产业化。

因此,凯斯生物的核心技术便是在这些方面做突破,招股书重点强调了四项核心技术先进性:1、开发微生物代谢途径和构建高效工程菌;2、微生物代谢调控和微生物高效转化技术;3、生物转化 / 发酵体系的分离纯化技术;4、聚合工艺及其下游应用开发技术。这些技术可直接提升产品竞争力,在降低产品成本的同时,让产品质量、性能不断改进,加速取代了市场上传统化学法生产的长链二元酸。

图|合成生物工艺流程

截至 2020 年 3 月 31 日,凯赛生物共取得了 120 项境内授权专利和 19 项境外授权专利,其中刘修才全面负责公司的研发方向和路线制定,并对研发过程把关,个人所取得的专利占公司专利总数的 51%。

钻营了 20 年,凯赛生物下一步发力的产品是生物基聚酰胺,产品主要为聚酰胺 56,旨在打破外国公司寡头对聚酰胺 66 及其原材料的垄断。

根据相关市场研究报告数据,聚酰胺作为重要的高分子材料之一,2020 年全球市场规模将达到 437.7 亿美元。其中,聚酰胺 66 的生产技术、生产规模主要集中在美国、英国、法国、意大利、德国、日本等发达国家和地区,生产规模最大的英威达约占全球聚酰胺 66 聚合物产能的 40%,行业前三强英威达、罗地亚、首诺公司掌握着主导地位,产能前 5 位的公司占据全球 80% 以上的市场份额。

凯赛生物在长链二元酸领域的老对手英威达,同步占据着全球己二腈(聚酰胺相关材料)市场约 60% 份额,奥升德占据约 23%,这些国际化工巨头也已经对国内聚酰胺生产形成原材料主导,己二腈依赖进口已成为我国双单体聚酰胺行业发展核心瓶颈难题之一。

虽说聚酰胺不如芯片产业被卡脖子那么明显,但国产替代材料的需求还是日益紧迫,凯赛生物便是具备竞争力的破局者之一。

昔日骨干被判刑,十年专利纠纷暂缓

综上所见,凯赛生物所在的细分赛道是一个虽然冷门但却非常赚钱的行业。招股书数据显示,凯赛生物的 “生物法长链二元酸” 平均销售单价为 3.86 万元 / 吨,混合酸的价格能提高至 5.77 万元 / 吨,2019 年经营期间,尽管原材料以及电力、蒸汽和煤炭等能源主要成本上涨 10% ,但通过技术改良,公司实际的毛利率仍能高达 47.78% ,并未对业绩造成重大影响。

赚钱的同时,一项纠葛日久的 “中国专利署名第一案” 也随之而来。因为对于这个赛道来说,核心产品比较单一,技术是一个强壁垒,对于潜在进入者来说,如何突破生物制造的技术瓶颈,降低成本、提升质量是实现产业化的最大难点,而如果技术被外泄,则会很快失去竞争力。

凯赛生物有一个最早期的历史问题是,生物法长链二元酸的发明者并不是刘修才本人,这种生物合成法是由中国科学院已故院士方心芳发明,后来中国科学院微生物所研究员陈远童承接了这项研究,通过研发新的菌种优化了这项技术。

1994 年回国后,刘修才多方考察市场机会,发现这种生物基长链二元酸的产业化前景颇为巨大。本身就是专业技术出身且有国外市场经验的刘修才很快与陈远童达成协议,斥资 250 万元从中科院微生物所买下了生物法中的关键 5 个菌种。但是有一个障碍是,如果规模化量产却很难达到实验室的水准,随后又历时 5 年耗资约 5 亿元,刘修才与团队才突破了 “生物法长链二元酸” 量产制备的技术方法。

根据 2000 年 6 月签订的《技术转让合同》,中国科学院微生物研究所授权凯赛生物拥有专有技术改进后的专利申请权。

但在 2008 年,凯赛生物的核心骨干成员副总经理王志洲和技术负责人葛明华等先后提出辞职,转身加入了山东瀚霖,王志洲成为瀚霖大股东之一;2009 年,中科院微生物所研究员陈远童也成为该公司股东,被聘为首席生物科学家,两个单位经过密切合作后续签署注册了不少相关专利,还获得了当地政府很多的政策扶持和补助。

随后在 2010 年,山东瀚霖突然发布律师函称,对生物法长链二元酸的生产方法享有专利权,未经山东瀚霖和中科院微生物所书面许可进行生产的企业,均可能构成侵权。

都量产了七八年的技术变成侵权了?凯赛生物显然难以接受,至此,专利大战正式打响,成为凯赛生物上市进程中的最大干扰因素。

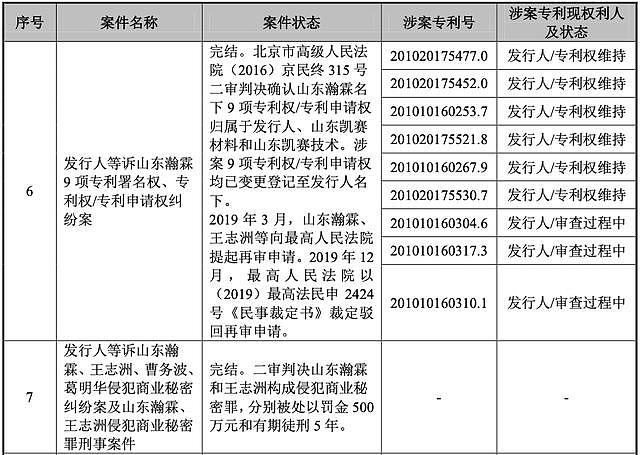

图|凯赛生物专利诉讼进展情况

2010 年 5 月,凯赛生物在上海提出诉讼,要求山东瀚霖赔偿损失 4500 万元。而同年 9 月,山东瀚霖联合中科院微生物所在山东提起诉讼,指责凯赛生物侵犯专利,要求赔偿 4990 万元。之后 10 年间双方打了不下 20 场官司,案件牵连着中科院微生物所的几位相关专家,两家公司在山东、上海、北京三地多次对簿公堂,至今仍没有完全结束。

不过据招股书披露,凯赛生物所有涉及关键知识产权归属的诉讼已经审结,公司获得了胜诉判决,而山东瀚霖和王志洲构成侵犯商业秘密罪,分别被处以罚金 500 万元和有期徒刑 5 年的刑事处罚,关于其他专利权属纠纷和专利有效性纠纷,招股书显示还有三桩案件处于一审过程中,截至目前来看,对于其上市后的影响应该不会再形成太大冲击。

刘修才曾在一次公开演讲中说,中国人能做世界上一流的东西也可以创造一个行业,但如果知识产权不保护,所有的企业家没有人愿意投更多的钱。

至此,专利纠纷多数胜诉、经营业绩稳定、利润水平可观,未来战略可期,诸多利好因素下,凯赛生物终于迎来了第二个合适的上市契机,且由于其技术的独特性,目前国内在业务模式、产品种类上都完全可对标的企业其实并不多。

从长期趋势来看,合成生物赛道的技术创新含金量充足,热度逐渐升高,不排除会有更具竞争力的后来者杀入相关市场掘金,但前提是,他们仍需要绕过凯赛生物的技术专利壁垒,走过耗资、耗时且失败率高的前期验证阶段,短期内,很难对凯赛生物的合成生物学第一股地位造成冲击,过去 20 年的时间和磨练,算是有了相应的回报。

-End-

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64